【出不精ママの投資法】目指せ!!80歳までに5,000万円!!

そもそも、どうして80歳までになんて・・・5,000万円貯めたいんですか?

介護3の実母の介護をしていると、「いつか自分もそうなるのかな」とか「息子たちには自分の介護で迷惑かけたくないなあ」と思います。

主に、80歳になったら高級老人ホームに行くための資金です。

出不精ママんちの近所に、まあまあ高級な老人ホームがあり見学に行ったのですが、かなり気に入っています。

入居一時金は1,000万円前後、月額料金は20万円前後です。介護3になるともっと費用のかからない特別養護老人ホームに入居可能になるのですが、出不精ママが80歳になるころは高齢者がかなり増えるから、入居できる保証はどこにもありません。

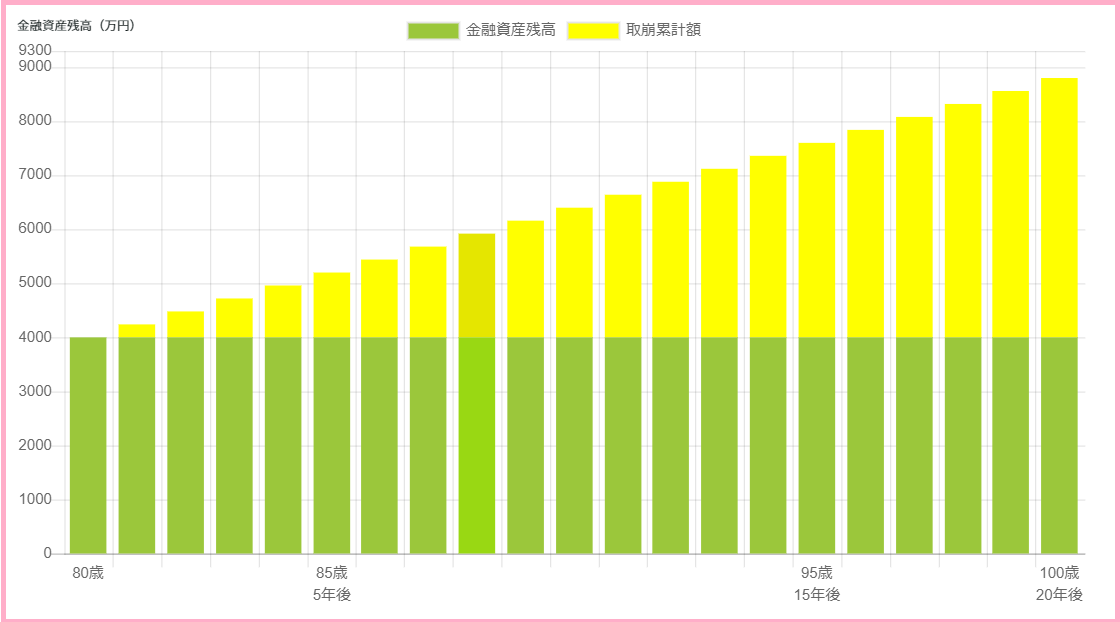

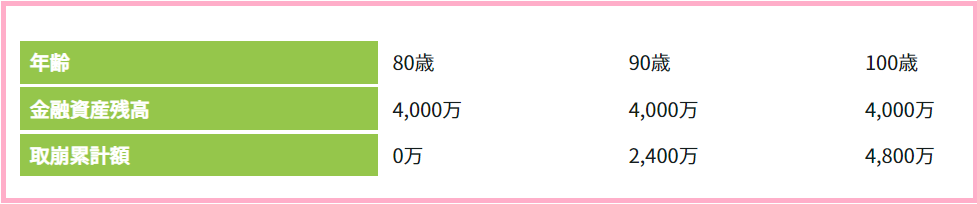

大まかに言って、入居一時金で1,000万円、残り4,000万円を運用しながら年金と合わせて取り崩していけば、100歳までは持つ予定。(夫が介護が必要になったら出不精ママが面倒看て、ママが1人になっていること(逆もあり)が前提ですが。)

以上が、住宅ローンと息子たちの学費で貯金と退職金がすっからかんになった夫とわたしが「55歳からスタートして80歳までに5,000万円貯めよう」と思ったきっかけです。(ただし、出不精ママと夫2人で合算して5,000万円。)

5,000万円貯めるための出不精ママの投資法とは?

では実際、どうやって貯める計画なんですか?

出不精ママが投資に関してもっとも影響を受けた本があり、その本の通りに実行するつもりです。 その本とは・・・。

出不精ママは平凡な主婦なので「むずかしい投資法や手間のかかる投資は無理!」と思い、本やネットで地味だけどコツコツやれば誰でもできる投資法を探した結果、この本にたどり着きました。

この本の運用マニュアルに従って出不精ママなりにアレンジしたのが、下記の投資方針です。

・全資産をまず、無リスク資産とリスク資産に分ける。

・無リスク資産は、普通預金と定期預金で持つ。

・リスク資産は全て、全世界の株式に投資するローコストなインデックスファンドに投資する。

表にすると、こんなカンジ。

| リスク資産 | 無リスク資産 | |

| 資産配分 | 80%(4,000万円) | 20%(1,000万円) |

| 資産内容 | インデックスファンド(一部米国ETF) | 普通預金と定期預金 |

ずいぶんシンプルな投資方針ですね。リスク資産は株式、しかもインデックスファンドのみ、無リスク資産は預金のみとは。

インデックスファンド1本ではなく、債券とか不動産とかコモディティとか考えないんですか?

サラリーマンまじめさんは、株とか研究するのが好きなんですか?

ええ、けっこう興味あります。

サラリーマンまじめさんのように投資を勉強するのが好きな人は、もっと冒険すればいいんじゃないですか?投資法は人それぞれですよ。

だだし、コア・サテライト戦略のサテライトの部分で。

はっきり言って出不精ママは、文系アナログ人間。

株、FX、金、仮想通貨・・・今となってはな~んにも興味ないので投資に時間も手間もかけたくないけど、一方、お金には働いてほしい。

投資に時間をかけるくらいなら、好きな本とか漫画を読んでる方がいいなってことで、素人主婦には、こんなほったらかし投資法がぴったり。

「ほったらかし投資術」実行マニュアル

リスク資産は全て、全世界の株式に投資するローコストなインデックスファンドに投資する。

ほったらかし投資術 山崎元・水瀬ケンイチ

また下記の理由から、債券はリスク資産から外しました。

外貨預金・外債は期待リターンが円と同じで為替リスクがある分だけ、日本に住む個人にとっては不利な商品になりやすい。

外国株式は、外国にあって日本にないビジネスに投資できるというメリットがある。為替リスクは、外国債券よりも外国株式に割り当てる方が得だということだ。

超簡単お金の運用術 山崎元

リスク資産4,000万円 ホントに達成できるの?

無リスク資産はわかりますけど、リスク資産4,000万円はホントに達成できるんですか?こんなシンプルな投資法で・・・。

しかもリスク資産が8割と、ずいぶん強気な配分ですね!出不精ママさん、もう還暦でしょ?

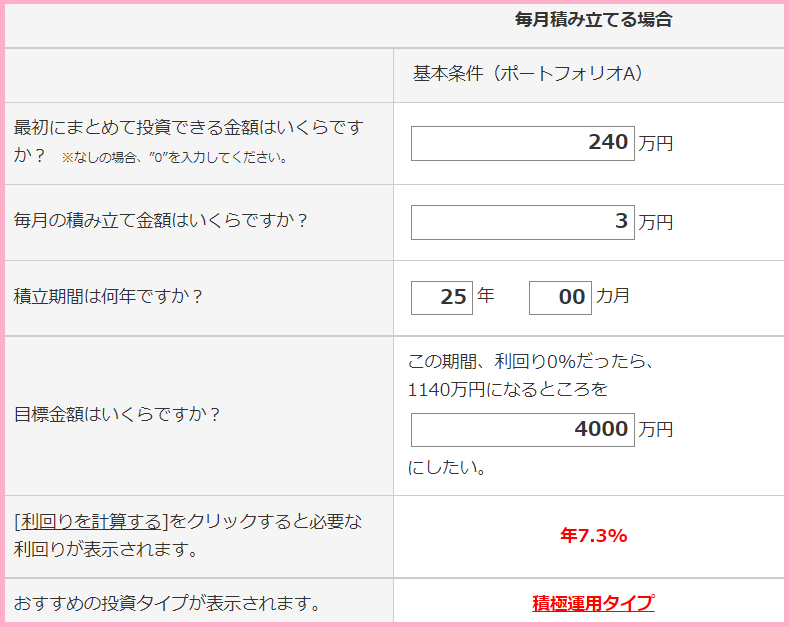

まずは、下記の図を見てください。試算してみました。

・最初にまとめて投資できた金額 240万円(パパ&出不精ママ 一般NISA120万ずつなんとか捻出しました。)

・毎月積み立て 3万円

・積み立て期間 25年(出不精ママ55歳から80歳まで)

赤字の部分が結果ですが、積極運用タイプ(年7.3%)で運用すれば、目標金額4,000万円を達成できるってこと!うひょひょー!

確かに月3万円なら捻出できそうだけど・・・ホントにそんなにうまく行くかなあ?しかもどんどん歳取ってくるし・・・。

そうですね。あくまで目標ということで、1年ごとにリバランスを、5年ごとにその時の夫と自分の健康状態と運用状況を見てリスク資産と無リスク資産の配分を見直そうと思っています。

ただ、息子たちは社会人になりお金がかからなくなったし、60代~70代は年金を受給しながら健康ならまだまだ仕事できますから、最後の貯め時と言えませんか?

まして夫婦2人で働けば(フルタイムでなくても細く長く働く)、月3万円の積み立ては可能では?70代になったらさすがに退職する予定ですが、70歳~80歳は若いころのようにお金を使わなくなると考えています。(無リスク資産も別に月3万円、コツコツと貯めてます。)

あと「還暦なのにリスク取って大丈夫なんですか?」って言う質問については、出不精ママの尊敬するカリスマ経済評論家である山崎元先生は、下記のようにおっしゃってますよ。

少なくとも必要十分な判断力を備えている人なら、運用方法にまで歳を取らせる必要はない。

お金で損しないシンプルな真実 山崎元

年齢ではなく、あくまで個人によって人的資本の大きさや保有する金融資産の額が異なるのだから、適切なリスク資産の保有額というのは一様に「高齢者になったからリスクを取るな」というのはおかしいとういうことですね。

「少なくとも必要十分な判断力を備えている人なら」というのもミソですね。

運用に歳を取らせる必要はなくても脳は確実に歳取っていくわけですから、シンプルなポートフォリオなら、万が一何かあった時に息子たちに迷惑かけないで済みます。

ホントのことをズバッと言ってくれる山崎元先生。本いっぱい書いてるけど、投資だけでなくお金のことを勉強するなら、どれか1冊は必読です!

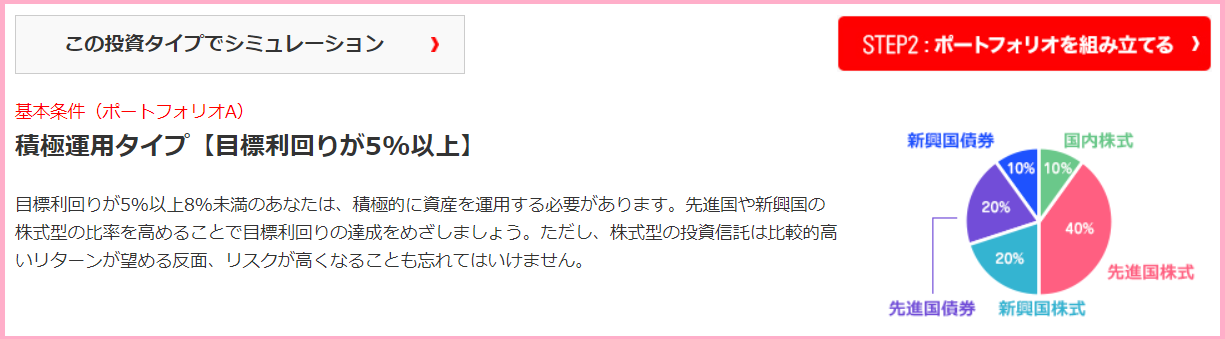

積極運用タイプ年7.3%のポートフォリオは?

では、積極運用タイプ年7.3%とは具体的には?

先ほどのモーニングスターより引用した試算結果を参考にしました。

全世界株式(先進国株式・国内株式・新興国株式を適切な比率で組み立てたポートフォリオ)に投資しなさいっていう結果ですね。

あくまで過去の実績をベースにした試算結果ですが、あまり杓子定規に考えず見直していきたいと思います。

実際、どんなインデックスファンドを買ってるんですか?

あと、55歳から始めたとしたらちょうど5年経ってますけど、運用成績は?

長くなったので、また別の記事でお話しできれば!

まとめ

・投資に興味ないしスキルもないが、お金には働いてもらいたい。だから手間がかからずコツコツとやれば誰でもできるほったらかし投資法が、出不精ママにぴったりの投資法。

・歳取った自分でもわかりやすく、遺された人にも迷惑がかからない、シンプルな投資法。

・もっとも影響を受けたのはカリスマ経済評論家の山崎元先生の著書であり、出不精ママのような素人が投資を始めるにあたっては、必読の書!

山崎元先生は頭良すぎて、出不精ママには難しなあと思う内容も時々ある。出不精ママのような人は、この本がおすすめ。